経営維持において、必要となる売上高や、どのくらいの売上があれば黒字となるのかを認識することはとても重要です。そのような経営状況を把握するために必要な指標のひとつとして「損益分岐点」というものがあります。

損益分岐点と言う言葉だけを聞くと複雑な用語のような印象を受けるかたもいるか知れませんが、基本を理解すれば経営に活用することができます。今回は経営における損益分岐点の意味や重要性、算出方法について紹介します。

目次

損益分岐点とは?

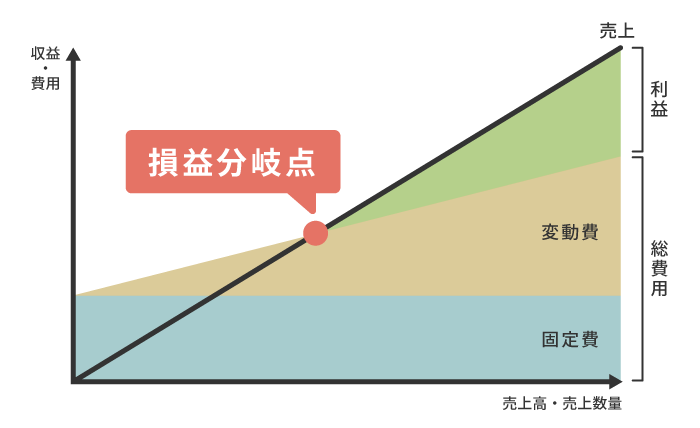

損益分岐点とは、事業の経営にあたって、売上とそれに係る費用が同額になることであり、つまり損益がゼロになるという売上規模の分岐点を指します。よって、事業で得た売上が損益分岐点を上回っていればその分利益が出ていることになり黒字で、逆に下回っていると赤字で、費用をまかなえるだけの売上がまだ得られていない状態ということになります。費用とは、人件費や地代家賃などの固定費と、外注費や原材料費などの変動費とにわけられ、これらをまとめた総費用をもとに計算して損益分岐点が決まります。

事業経営を維持していくためには、最低限必要なラインとなる売上高を把握しておくことが大切です。損益分岐点はそれらを把握するための重要な指標といえます。

また、損益分岐点は、事業の経営分析においてさまざまな方法で活用することが可能です。例えば、自社の損益分岐点に対して現時点ではどの程度余裕があるのかを算出できる「損益分岐点比率」、自社の売上が今後どの程度下がったとしても支障がないかを示す「安全余裕率」、目標の利益数値までにあとどの程度の売上をあげる必要があるかを算出できる「目標利益達成売上高」などへの活用が例としてあげられます。

損益分岐点の計算で必要な費用と算出方法

損益分岐点の意味や計算式を把握する際にはある程度の知識があると算出もスムーズです。ここでは、損益分岐点を計算するうえで必要となる用語や数値の意味を紹介します。

- 売上高

- 固定費

- 変動費

- 限界利益と限界利益率

- 損益分岐点の計算方法

- 損益分岐点比率と安全余裕率

売上高

売上高とは、経営の目的である商品・サービスの販売・提供によって得られた代金のことを指します。売上高は企業の会計の分野では多く登場する用語であり、損益計算書のなかでは営業収益として分類されます。自社の主な収入源であるため、売上高をどのくらい増やせるかがポイントとなります。ただし、その売上を作るためには「固定費」や「変動費」といった費用がかかっているため、損益分岐を考えるうえで「売上高=利益」ではありません。

固定費

固定費とは「売上によって変動しない毎月・毎年固定された費用」のことであり、主に人件費や地代家賃、広告宣伝費、水道光熱費、機械設備費などがあげられます。売上高の大小にかかわらず発生する費用で、基本的に毎月上下することがないものになります。たとえば、仮に家賃など固定費の総額が40万円のお店があった場合、固定費は毎月発生するため、もしその月の売上が0円であれば40万円がそのまま赤字となってしまいます。

広告費や水道光熱費、人件費などについては、月や時期によって変わる場合もあることから変動費として扱っているケースもありますが、これらの費用は仮に売上が0円だったとしてもかかるものであるため固定費として捉えることができます。実際の費用は変動しますが、年や四半期の平均で算出するとよいでしょう。

変動費

変動費とは、外注費や原材料費、仕入原価など、売上の増減にあわせて変動する費用のことを指します。固定費と違って、売上が出ればその分だけ費用が変動して発生します。

たとえば、先の例に出した固定費40万円のお店で、仕入れ額が4,000円の商品を1個1万円で販売したとします。この場合、仕入れ額である4,000円は変動費になり、1個販売するごとに4,000円が固定費の40万円に加算される費用となります。仮にこの商品を100個販売した場合は100万円が売上高となり、そのうち仕入れ額である4,000円×100個分の40万円が変動費になります。

限界利益と限界利益率

限界利益とは売上高から変動費を引いた金額を指します。

たとえば、先の例のように仕入れ額4,000円の商品を1万円で販売した場合、1個当たりの限界利益は以下の計算となります。

また、限界利益率とは売上高に対する限界利益の比率を指します。上記の例の場合、売上高1万円に対して限界利益が6,000円のため、以下のような計算になります。

限界利益や限界利益率を固定費と比較して計算することで、固定費を全てまかなったうえで利益がゼロになる販売数や売上高を算出できるようになります。よって損益分岐点を計算するために必要な指標ということになります。

損益分岐点の計算方法

損益分岐点は、ここまでに紹介した限界利益や限界利益率と固定費をもとに、販売数量でみる「損益分岐点販売量」と、売上高でみる「損益分岐点売上高」の2通りが算出できます。

まず「損益分岐点販売量」では、限界利益の値を使って最低限販売しなければならない数量を算出できます。計算式は以下の通りです。

たとえば、先ほどまでのお店の例の場合、固定費は40万円で販売価格1万円の商品の限界利益が6,000円だったので、40万円÷6,000円で66.6個が損益分岐点となります。つまりこの商品を67個販売した時点で黒字になります。

もう1つの「損益分岐点売上高」では、限界利益率を使って最低限必要な売上高を算出します。計算式は以下の通りです。

これも先の例にあてはめると、固定費40万円に対して限界利益率は60%なので、損益分岐点売上高は40万円÷60%で666,666円となります。よってこの金額を上回る売上高が出ていれば黒字となります。

損益分岐点比率と安全余裕率

損益分岐点比率とは、実際の売上高(実際売上高)と、先に紹介した「固定費÷限界利益率」で計算された損益分岐点売上高の比率を計算したものであり、以下の式で算出できます。

例えば損益分岐点売上高が60万円、実際売上高が80万円だった場合は「60万円÷80万円=75%」となり、現在の売上高の75%まで売上が減少したとしても赤字にはならず、一方75%を下回った場合は損益分岐点を下回ることになり赤字ということになります。

安全余裕率は、実際売上高を100%とした場合、損益分岐点との差が何%になるかという指標です。安全余裕率は以下の式によって算出します。

先ほどの例であてはめると、「(80万円-60万円)÷80万円×100」となり、安全余裕率は25%となります。この25%とは、「25%以上売上が落ちたら赤字になる」という意味を指します。

損益分岐点を計算するためのツール

損益分岐点を計算する際、計算機などを用いて手打ちで毎回計算するのでは非常に手間がかかるため、ソフトやアプリケーションを用いると便利です。最後に損益分岐点を計算するためにおすすめのツールを紹介します。

- 会計ソフト

- エクセル

会計ソフト

会計ソフトは損益分岐点の計算に限らず、自社の毎日の帳簿づけや会計管理なども行えるソフトです。ソフトのなかには、日々のレシートや領収証をスマートフォンで撮影したデータを取り込んで自動仕訳してくれたり、スマートフォンで直接入力できたりするものもあり、出張先や空き時間を使って手軽に利用できます。また、カスタマーサポートを活用すれば、簿記や会計の知識がないという人でも業務の相談をすることができます。

エクセル

年会費のかかる会計ソフトなどに費用をかけられないという場合には、変動費と固定費を用いてエクセルで損益分岐点グラフを作成してみることもできます。損益分岐点は業種によって固定費が異なるため、自社の損益分岐点を正確に把握するためには有効といえるでしょう。

損益分岐点グラフは下記の手順で作成できます。

- 縦軸を金額、横軸を売上高としてグラフを作る(横軸は販売量でも可能)

- 横軸と平行にして固定費の線を引く(固定費は変動がないため、横軸と平行になる)

- 変動費の線を引く

- 売上の線を縦軸と横軸の交点をはじめとして引く

売上の線と、固定費と変動費が重なった傾斜の交点が損益分岐点となります。

損益分岐点の数値を下げる方法

損益分岐点の数値を下げるためには、現状のさまざまな費用や仕組みを見直して、コストの削減や単価の調整などを行う必要があります。主に以下の3つのような改善方法があります。

- 固定費の削減を検討する

- 変動費の削減を検討する

- 販売商品やサービスの単価を上げる

それぞれ詳しく解説します。

固定費の削減を検討する

まずは固定費の見直しをして、削減できる部分が無いかを検討してみましょう。家賃や保険料、人件費など経営上削減が難しい費用もあるかもしれませんが、少しでも無駄の削減や節約できそうなところは積極的に見直しましょう。店舗の移転などが現実的な場合は、より安く好条件な立地を探したりすることも方法の1つです。

なお、固定費を見直す場合は目安としてどの程度まで下げれば赤字を避けられるのかなどを考慮して見ましょう。毎月の売上高から固定費のみを除いた時に残る利益が分かれば、ひとまずその額まで固定費を下げると赤字にはならないということになります。

変動費の削減を検討する

変動費の削減は、主に仕入れ単価や材料費を下げることが挙げられます。売上につながっていない変動費などを見出して対策しましょう。純粋に仕入れ先や仕入れる商品の費用を下げれば削減できる部分はありますが、それに伴って商品やサービスの質も落ちてしまっては、そもそもの売上や顧客満足度にも悪影響を及ぼしてしまう恐れがあります。クオリティやサービスレベルを維持しながらでも削減できる要素が無いかを探し出すことが大切です。

販売商品やサービスの単価を上げる

商品やサービスの単価を値上げすれば、同じ個数を販売した時の売上高もあがるため、その分限界利益や限界利益率があがります。

たとえば、先に挙げていたお店の例では、固定費が40万円で仕入れ価格4,000円の商品を販売価格1万円で販売し、66.6個が損益分岐点となっていました。これを仮に1万2,000円に値上げした場合、限界利益が8,000になるため、損益分岐点販売量は50個に下がります。つまり、これまでよりも17個少ない販売数でも赤字を回避できるようになります。

ただし、商品の値上げはこれまでの顧客が離れたり新規集客が難しくなったりする要因になりかねないので、慎重に行う必要があります。

まとめ

今回は損益分岐点についての意味と事業経営における必要性について紹介しました。

損益分岐点は、事業の売上や費用を考える上で重要な指標です。基本的な知識や計算方法を正確に理解することで、 自社の現在の経営状況を把握することができます。

今回ご紹介した内容をもとに、会計ソフトやエクセルなどもうまく使いながら、事業の損益分岐点について考えてみてください。

記事のURLとタイトルをコピーする